来源:杏彩体育官网登录入口发表日期:2023-12-13 00:51:28浏览量:1

集微网消息,光刻工艺是集成电路最重要的工艺技术之一,通常在半导体器件制造的整一个完整的过程中,会进行很多次光刻流程,生产复杂集成电路的工艺过程中在大多数情况下要多达50步光刻,而生产薄膜所需的光刻次数会少一些。光刻制程时间占比约为40-50%,制造成本占比约为35%。

光刻中采用的感光物质叫做光刻胶,大致上可以分为正光刻胶和负光刻胶两种。光刻胶是一种有机物,受特定波长光线曝光作用后其化学结构改变,在显影液中的溶解度会发生明显的变化,因此又称光致抗蚀剂。正胶在曝光后发生光化学反应,可以被显影液溶解,留下的薄膜图形与掩膜版相同;而负胶经过曝光后变成不可溶物质,非曝光部分被溶解,获得的图形与掩膜版相反。光刻胶是光刻工艺的核心材料,主要由树脂、感光剂、溶剂、添加剂等组成,其中树脂和感光剂是最核心的部分。光刻胶的质量和性能直接决定集成电路的良率,光刻的线宽极限和精度直接决定集成电路的集成度、可靠性和成本。光刻胶被大范围的应用于集成电路、封装、MEMS、光电子器件、平板显示器等领域。

制程节点的开发是光刻胶行业发展的主要驱动因素。光刻胶按照下游应用领域划分,主要可分为PCB、面板、半导体三类,每一类光刻胶又有各自细分品类。其中半导体光刻胶技术门槛最高,按照光源波长的从大到小,可分为紫外宽谱(300-450nm)、g线nm)、i线.5nm)等主要品类,每一种品类的组分、适用的IC制程技术节点也不尽相同。

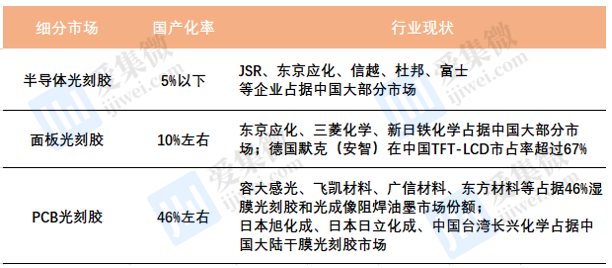

国产光刻胶行业发展起步较晚,因此整体技术实力与国外仍有很大的差距。目前国内的厂商多以紫外宽谱、G线、I线等低端领域产品为主,处于低毛利率的产品区间,生产要集中于PCB光刻胶、TN/STN-LCD光刻胶等中低端产品(PCB-94%、面板-93%、半导体-2%)。高端领域的KrF、ArF、EUV光刻胶在技术、产品、产能方面与国外大厂存在比较大差距,行业主要依赖进口。市场处于被海外厂商垄断的阶段,尤其是EUV光刻胶,国内目前尚未有企业做有关技术突破。

为了推动光刻胶等半导体材料行业的发展,国家、地方政府层面先后出台了很多战略性、鼓励性和支持性的政策,大基金一期和二期对半导体材料领域进行重点布局,一期国家大基金投资了晶瑞电材等公司,二期大基金作为战略投资者参与南大光电定增。此外,2019年7月起,日本限制向韩国出口光刻胶的举动也给国内敲响了警钟,光刻胶保质期通常在6个月以内,无法囤货,一旦断供可能会引起停产的严重局面,由此核心材料国产化重要性更加凸显。

I. 大基金一期通过上海聚源聚芯出资0.6亿元,持股晶瑞电材4.99%股权。

II. 大基金二期以合计1.833亿元的价格认购南大光电控股子公司宁波南大光电的新增注册资本6733.19万元,认缴出资比例18.33%。此次增资完成后,南大光电在宁波南大光电的持股比例由71.67%降至58.53%。

在良好的政策环境下,本土企业在半导体光刻胶技术领域获得突破,加快布局中高端产品,国内企业已在半导体光刻胶等高端产品进口替代上取得突破,进口替代趋势愈加明显。

晶瑞电材:公司紫外负型光刻胶和宽谱正胶及部分G线等高端产品已规模供应市场数十年;I线光刻胶近年已向中芯国际等企业供货;高端KrF(248)光刻胶已完成中试,建成了中试示范线μm,目前已进入客户测试阶段;ArF高端光刻胶研发工作已启动。

南大光电:公司正在自主研发和产业化的ArF光刻胶(包含干式及浸没式)能够达到90nm-14nm的集成电路工艺节点,并且通过客户验证,将实现高端光刻胶材料的进口替代。

彤程新材(北京科华):公司旗下半导体光刻胶生产企业--北京科华,是国内领先的半导体光刻胶龙头生产商,也是拥有自主知识产权KrF光刻胶的本土量产供应商,产品应用领域涵盖集成电路(IC)、发光二极管(LED)、分立器件、先进封装、微机电系统(MEMS)等,产品覆盖KrF(248nm)、G/I线(含宽谱)、Lift-off工艺使用的负胶,用于分立器件的BN、BP系列正负性胶等类型。其中G线%;I线光刻胶和KrF光刻胶是国内8-12寸集成电路产线主要的本土供应商。公司能够很好的满足主流半导体公司在8寸、12寸线的需求,并持续推进KrF、高分辨I线光刻胶等高端光刻胶的国产化替代进程。

上海新阳:KrF厚膜光刻胶已完成验证,取得存储芯片客户厂商订单。ArF处于客户验证阶段。

据集微咨询(JW insights)统计,目前本土晶圆厂现有产能折合8英寸约162万片/月,总规划产能折合8英寸为462万片/月,潜在扩产产能折合8英寸达到300万片/月。从2021年来看,预计今年新增产能折合8英寸64万片/月;对比总规划目标,可预期未来几年晶圆厂扩产将持续活跃,带动高位半导体材料的需求,下游需求拐点已至。

从市场需求的角度来看,受全球市场需求量开始上涨、逆全球化所带来的国产替代趋势影响,国内客户急速成长。以中芯北方为例,截止目前12英寸晶圆产能达到12万片/月,对国内整体市场需求的满足度只有5%,急需迅速规划产能。中芯北方2025年应力争满足国内总产能需求的30%,总产能扩充至70万片/月以上。

受益于晶圆厂的扩产投产驱动光刻胶市场需求迅速增加,本土光刻胶厂商将会促进分享晶圆厂扩产的“蛋糕”。据第三方多个方面数据显示,2021年全球半导体光刻胶市场约19亿美元;2020年中国半导体光刻胶市场约3.5亿美元,随着国内晶圆代工产能的不断的提高,预计2025年有望达到100亿元人民币。

从国内半导体光刻胶厂商产品和配套布局来看,以晶瑞电材、南大光电、北京科华、上海新阳等厂商均在积极的建设生产线,扩建光刻胶及配套实际的产能以期满足国内晶圆厂商的新增产能需求:

晶瑞电材:发行可转债募集资金,其中3.13亿元用于集成电路制造用高端光刻胶研发项目,完成90-28nm用ArF光刻机研发及产业化。子公司年产1200吨集成电路关键电子材料项目建设光刻胶中间体1000吨/年、光刻胶1200吨/年(g/i线月建成投产。

南大光电:募投1.5亿元用于光刻胶项目,建成年产5吨ArF干式光刻胶、年产20吨ArF浸没式光刻胶产线吨的光刻胶配套高纯试剂的产线吨高纯显影液产线nm集成电路制造的要求。

彤程新材(北京科华):自筹资金6.9853亿元投资建设ArF高端光刻胶研发平台,预计2023年末建成,主要研发ArF湿法光刻胶。子公司彤程电子在上海化工区投资建设年产1千吨半导体光刻胶、1万吨平板显示用光刻胶、2万吨配套试剂的生产线年内开始分批投产。

上海新阳:定增拟将8.15亿元用于集成电路制造用高端光刻胶研发、产业化项目,主要开发ArF干法光刻胶和面向3D NAND台阶刻蚀的KrF厚膜光刻胶。合肥工厂正建设半导体高端光刻胶系列新产品年产能500吨。ArF干法光刻胶通过验证后预计2022年年产能5000加仑(约合18.93吨)。

半导体国产光刻胶的发展速度远远慢于其他产业,原因主要在于光刻胶的验证周期长。光刻胶批量测试的过程需要占用晶圆厂的产线时间,在产能紧张的时期测试时间将会被延长。根据行业规则,光刻胶的验证需经历小试验证、中试验证、产业化验证以及客户的用户验证,并且生产线需在客户产业化验证之前完成。同时,测试的过程需要与光刻机、掩膜版及半导体制程中的许多工艺步骤配合,付出成本极高,通常面板光刻胶验证周期为1-2年,半导体光刻胶为2-3年。但验证过之后便会形成长期供应关系,甚至在未来会推动企业之间的联合研发。我国光刻胶领域多数产品实现了从0到1的过程,光刻技术也实现了突破性的进展,在认证完成之后,产线的顺利拓建,为量产打下坚实的基础。国产企业找准替代切入点,围绕客户的真实需求,结合自己优势,辅以创造性的方式,成为聪明而有远见的“探索者”。在工艺经验不间断地积累的过程中,高效产业链条的协同下,整个产业将得到加速发展,未来中国光刻胶充分国产化也将渐行渐近。(校对/Arden)

【提拔】三星电子将维持双CEO制度,5名总裁调整;韩国SKMP开发出高厚度KrF光刻胶;VMware驻华员工有望获新合同/补偿金

【每日收评】集微指数涨0.03%,麦捷科技拟购安可远100%股权和金之川20%股权