来源:杏彩体育官网登录入口发表日期:2024-04-14 22:44:06浏览量:1

在上期的情报中,我给你分析了射频领域有突出贡献的公司信维通信,在其中我提到过LCP这样一种材料,这样一种材料是5G时代的关键材料,在未来有巨大的行业增长空间,那在今天的情报中,我会给你详细的介绍一下LCP,希望对你的投资决策有帮助,如果你觉得有价值的话,请分享给你的朋友吧!

LCP的中文全称是液晶高分子,是指在一定条件下能以液晶相存在的高分子,其特点为分子具有较高的分子量且具有取向有序。LCP性能优异、介电损耗低,有望在5G高频信号传输中加速应用;良好的挠性材料方便组合设计,满足电子科技类产品小型化的趋势要求;良好的机械性能将有望拓展LCP在工程领域的应用空间。

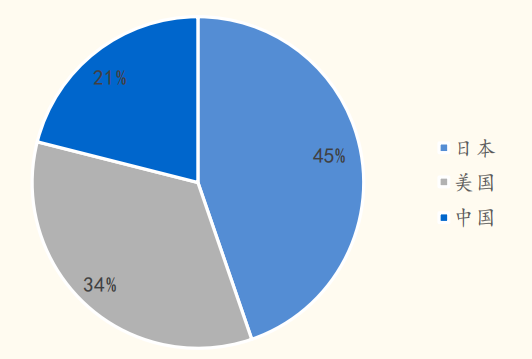

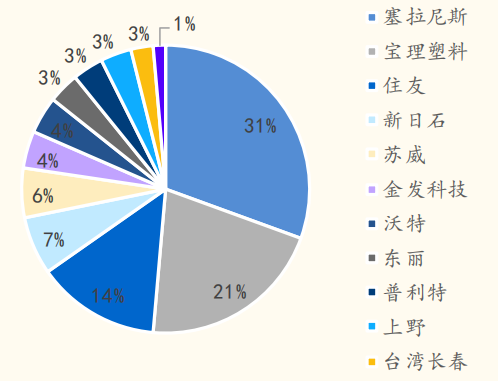

根据前瞻产业研究院数据,目前全球LCP树脂材料产能约7.6万吨,大多分布在在日本、美国和中国,占比分别为45%、34%和21%,从具体生产企业看,目前塞拉尼斯、宝理塑料以及住友三家企业差能超过了1万吨,前三家企业产能占比高达63%,行业中度较高。我国进入LCP领域较晚,长期依赖美日进口,近几年来随着普利特、金发科技、沃特股份、聚嘉新材料等企业陆续投产,LCP材料产能快速增长。

LCP下游应用领域广泛,需求有望保持增长。根据前瞻产业研究数据,2018年全球LCP需求量约7万吨,随着5G技术的推进,LCP市场将保持持续增长的势头,预计到2020年,其全球市场规模可达7.8万吨。此外,LCP应用领域有望不断扩宽,在电子电器领域,可应用于高密度连接器、线圈架、线轴、基片载体、电容器外壳等;在汽车工业领域,可用于汽车燃烧系统元件、燃烧泵、隔热部件、精密元件、电子元件等;在航空航天领域,可用于雷达天线屏蔽罩、耐高温耐辐射壳体等领域,未来伴随着应领域的不断拓宽,LCP市场规模将不断增长。

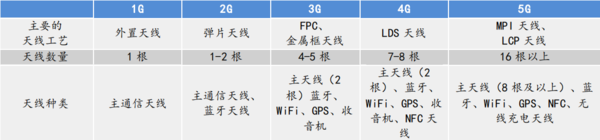

目前主流的天线基材主要是聚酰亚胺(PI),但是由于PI基材的介电常数和损耗因子较大、吸潮性较大、可靠性较差,高频传输损耗严重、结构特性较差,已经没办法适应当前高频高速的趋势,因而在信号传输频率不断的提高过程中,MPI(改性聚酰亚胺)材料应运而生。由于PI在高频传输过程中的限制,生产企业通过将PI单体进行含氟量提升等方式对PI高聚物进行改性以满足10-15GHz的信号传输要求。然而伴随更高频率的毫米波段的逐步应用,MPI的传输亦将受到限制,在多层板设计方面不足将逐步凸显,更高频率的信号传输要求将促使LCP材料加速推广。

LCP介电常数和介电损耗极低,在毫米波传输中大大降低信号损耗。毫米波的绕射能力比较差,接近于直线传播,对于智能手机的天线接收方向设计有更高的要求。LCP产品拥有非常良好的电绝缘性,介电常数极低,具有极小的介电损耗和导体损耗,在接受和发射毫米波信号时在基板材料上的损耗较小,可以明显提高信号传递的质量。

5G时代,信号接收端不仅需要可以有效的进行高频信号接收,还应实现3G、4G信号的同步接收处理,因而天线设计极为复杂,单层设计远远不能够满足要求。而LCP为挠性材料,能够直接进行立体结构应用,通过多层结构设计,不仅仅可以满足信号接收的复杂要求,同时能有效地将射频前端的同轴连接器进行整合,减少天线占用空间。可以说LCP是良好的5G天线使用材料。

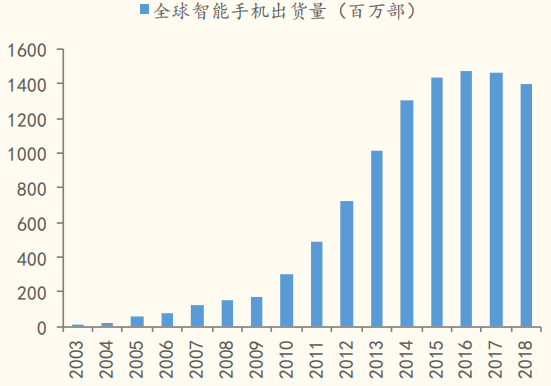

伴随5G手机销售加速和LCP天线的渗透率提升,LCP材料市场有望进入快速增长期。2017年苹果iPhoneX及iPhone8系列使用了2个LCP天线,实现了LCP天线在手机中的率先应用。苹果作为高端智能手里的领军品牌之一,开启了新一代天线的应用先河,伴随着多个品牌5G手机的逐步推广,LCP天线以其优质的信号传输性能和可弯曲特性将有望在5G手机中逐步获得推广。现阶段,LCP生产企业相对较少,国内企业仍在持续进行技术优化,在产品应用前期成本相比来说较高;而原PI生产公司能够通过技术升级进行MPI产品生产,技术难度比较小,成本较低,因而在15GHz下,MPI的应用仍将持续。

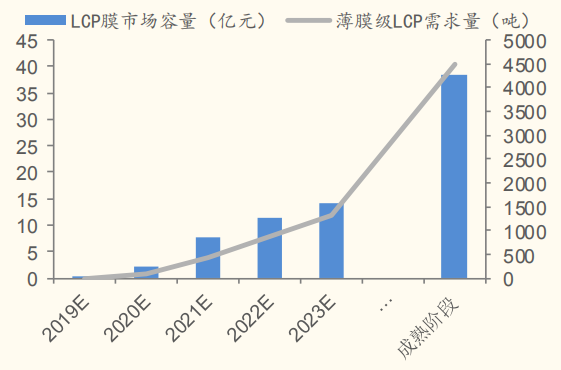

但是随着LCP天线G毫米波频段的逐步应用,LCP天线在手机的渗透率将有望不断的提高,同时5G手机经技术沉淀和产品推广,将逐步进入放量阶段,渗透率和出口量的双重影响下,LCP天线需求有望进入爆发阶段,带动前段薄膜级LCP树脂需求持续增长。预期若未来5G手机渗透率提升至80%,LCP天线%,LCP需求量将有望超过4000吨,形成接近40亿的市场空间。

2019年国内电影市场共实现票房590.08亿元,同比增长4.37%;观影人次17.27亿,同比提升0.42%;上座率11%,同比下滑1个百分点;平均票价34元,同比提升3.70%。从各档期表现看,2019年各档期票房波动较大,国庆档高增长带动全年票房。2019年票房走势整体较为平淡的原因主要在于:(1)腰部内容贡献度降低,对大盘支撑作用减弱;(2)票房下沉暂缓,低线)票价提升抑制观影人次,观众对票价的敏感性超预期。

2019年末全国银幕总数69787块,较2018年底新增9708块,银幕增速略有放缓但拐点仍未至,全行业银幕供给增速并未出现明显下移。银幕持续扩张且票房表现不佳情形下,2019年单银幕产出85万元,同比下降10%。院线上市公司中,万达电影及横店影视保持较快扩张速度,预计2019年新增影城数分别为70-80及50-60家直营影城。扩张速度虽较此前年度略有放缓,但仍处于行业领先。中国电影、上海电影及幸福蓝海等公司保持稳步扩张节奏。随着坪效的不断下降,预计部分中小影院退出的情形将逐渐增加,银幕净增加数或逐步放缓。

从院线院线年同期均有下滑。与海外CR3占比60%以上相比,国内院线行业集中度仍有较大提升空间。但目前大规模的并购整合现象并未发生,核心原因主要在于:(1)并购价格仍较为昂贵;(2)影院租约到期后的持续经营能力存在不确定性。因此各影司仍以自建为主,集中度的提升和竞争格局的改善也仍需时间。

(1)2019年40亿元以上票房的电影达到3部,而2018年TOP1影片票房仅为34.22亿元。但6-10亿量级、10-20亿量级,20-30亿量级、30-40亿量级的电影数目均少于2018年。有必要注意一下的是,腰部影片是贡献票房的重要力量,2018年3-30亿票房电影数量为41部,却贡献票房占比67.4%,而2019年这一数据分别为39/57.1%。腰部电影贡献度减弱,极大程度上拖累了整体票房增速。(2)题材方面,2019年度电影票房榜由国产动画电影登顶,《哪吒之魔童降世》的单片票房46亿,市占率达7.83%,《罗小黑战记》《白蛇》等动画片也实现了票房口碑双收。春节档科幻大片《流浪地球》凭借优异的影片质量在一众喜剧片中逆袭,凭借43亿票房成为2019年上半年票房冠军。动画及科幻题材电影的强势崛起打开了新的增长空间。

(1)行业层面,2020第一季度票房在春节档带动下预计保持较快增长,将对各公司业绩带来改善。(2)个股层面,建议关注万达电影(院线行业龙头,春节档主控《唐人街探案3》),横店影视(资产负债表健康,受益于春节档低线城市票房增长),光线传媒(主控影片《哪吒》超预期,春节档动画影片《姜子牙》上映),猫眼娱乐(参与春节档《紧急救援》等多部影片,崛起中的电影产业新龙头)等。

增速转正,趋势确立。根据工信部数据,1-11月全国电信业务收入累计1.2万亿元,同比增长0.5%,11月完成1066亿元,同比增长3.2%,自今年7月以来,逐月确立回暖趋势。这其中,数据及互联网业务收入增长平稳,1-11月完成移动数据及互联网业务收入5563亿元,同比增长1.3%,较1-10月加快0.3个百分点,在电信业务收入中占46.2%,拉动电信业务收入增长0.6个百分点。

提速降费松绑,电联共建如火如荼。根据信通院数据,截止12月份,电联共享基站已超过2.7万个,电联共建对于电信、联通大大降低了资本开支压力,有利于推动全国5G发展。从草根调研情况去看,响应国资委营销费用(包括渠道佣金、终端补贴等)压降号召,本轮5G周期,运营商未采用3G/4G的高额终端补贴战略,这点从各家网上商城的购机优惠也可体现。

5G已成国策,政策补贴有望为运营商进一步减负。做为新基建、新动能的重要抓手,5G建设的重要性持续拔高,国家有望出台更多政策扶持,为运营商推进5G建设提供保障。1)以目前市场担心的电费为例,山西省政府对于5G基站,实际缴电费超出目标电价0.35元/千瓦时的部分,由省、市、县(区)按照5:2∶3的比例给予相应补贴。2)深圳给予采取独立组网(SA)模式建设的基站每个1万元奖励,单个运营商最高奖励1.5亿元。3)联通混改持续深入中,经营活力持续增强。

利好因素累积,市场预期逐步转暖。预计2021年起,5G网络折旧成本将逐渐显现,但随义务端逐渐成熟,网络价值兑现,形成的收入贡献有望逐渐覆盖掉这部分新增折旧。总的来看,运营商的PB正处于历史估值低位,且ROE反转有望,市场预期触底回暖过程中,估值有望逐步修复。

ARPU上行周期中,运营商股价也通常有较好表现。从历史经验来看,ARPU值和股价有较高相关性。很典型的:2015H14G商用启动,2016-2017H1联通混改红利释放,这两次ARPU值被拉高的过程中,公司股票价格也都在当时有较好的表现。

时值2020,全球5G迈入大年,作为通信基础的运营商市场关注度增强,海外率先反映,国内也将持续跟进。北美Verizon、AT&T股价持续走高,虽然因为政策不同,国内运营商商业模式无法完全对标,但这代表市场化环境中,投资的人对5G带运营商的价值增量表现出认可。

截至收盘,沪指跌0.05%,报收3083点;深成指涨0.17%,报收10656点;创业板指涨0.18%,报收1836点。沪股通净流入20亿,深股通净流入25亿。