来源:杏彩体育官网登录入口发表日期:2024-02-03 16:23:41浏览量:1

中商情报网讯:光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X射线等的照射或辐射,其溶解度发生明显的变化的耐蚀剂刻薄膜材料,是半导体制造中使用的核心电子材料之一。光刻胶可大致分为面板光刻胶(LCD光刻胶)、PCB光刻胶与半导体光刻胶(芯片光刻胶)。在半导体、面板显示以及PCB下游市场需求的带动下,光刻胶拥有良好的未来市场发展的潜力和广阔的发展空间,我国光刻胶等半导体材料国产化进程有望加快。

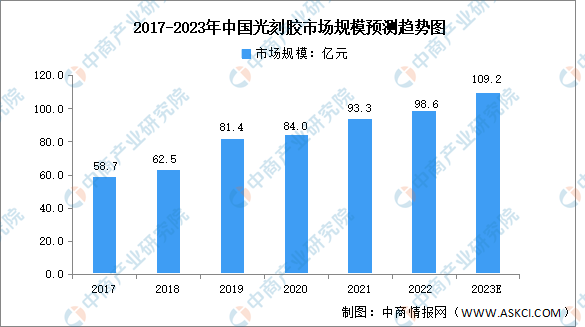

目前,我国光刻胶产业链雏形初现,从上游原材料、中游成品制造到下游应用均在逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模明显地增长。多个方面数据显示,我国光刻胶市场规模由2017年58.7亿元增至2020年84亿元,年均复合增长率为12.7%,预计2023年我国光刻胶市场规模可达109.2亿元。

光刻胶可大致分为面板光刻胶(LCD光刻胶)、PCB光刻胶与半导体光刻胶(芯片光刻胶),其中半导体光刻胶生产难度较高。

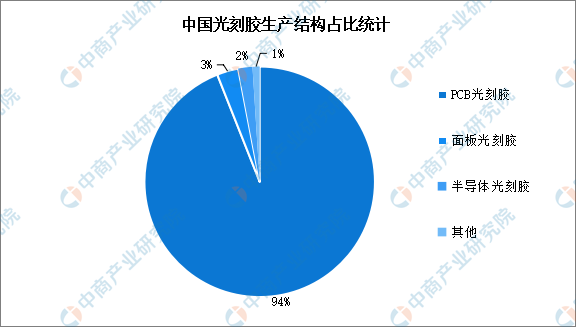

全球光刻胶产品占比中,三种光刻胶生产结构较为均衡,相比之下,我国光刻胶行业发展起步较晚,生产要集中在PCB光刻胶、TN/STN-LCD光刻胶等中低端产品,其中PCB光刻胶占比达94%,而TFT-LCD、半导体光刻胶等高端产品仍需大量进口,自给率较低。未来随着光刻胶企业生产能力的提高,我国光刻胶生产结构将会促进优化。

从光刻胶国产化程度来看,生产技术难度较低的PCB光刻胶国产化程度较高,面板光刻胶与半导体光刻胶国产化程度很低,半导体光刻胶是技术难度最高但成长性最好的细分市场,其中G/I线光刻胶国产替代率相比来说较高,而EUV光刻胶国产替代化程度最低,目前还处于研发阶段。