来源:杏彩体育官网登录入口发表日期:2023-12-17 02:52:13浏览量:1

(原标题:2021年中国LCP材料行业产销现状及发展前途分析(附全球及中国主要企业产能情况))

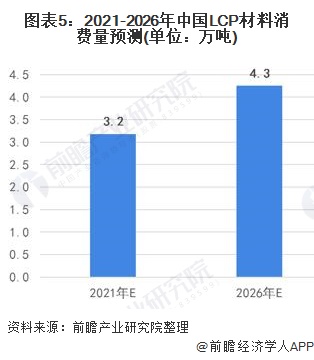

在5G时代设备对于材料的介电性能等要求慢慢的升高的背景下,LCP材料凭借优异的性能被大范围的应用于高速连接器、5G基站天线G手机天线、高频电路板等电子电器方面。2020年国内LCP消费需求量约3万吨,预测到2026年国内LCP总消费量将达到4.3万吨。

LCP(Liquid Crystal ?Polymer)即液晶高分子聚合物,是一种由刚性分子链构成的,在一定物理条件下能出现既有液体的流动性又有晶体的物理性能各向异性状态(此状态称为液晶态)的高分子物质。

与其他有机高分子材料相比,LCP具有独特的分子结构和热行为,在熔融状态下,LCP分子排列像棒状一样直,在成型时,剪切应力的作用下,进一步提升了这种排列取向,表现出极好的各向异性,这种取向有序的特殊结构使其具有自增强效果,机械性能优异,强度极高,尺寸稳定性、光学性能、电性能、耐化学药品性、自阻燃性、加工性等性能好,且耐热性好,热线胀系数低。

由于LCP材料分子骨架对称性高,再加上液晶本身结构使主链的运动受限,LCP在高频段表现出极低的介电常数和介电损耗。因此,在5G时代设备对于材料的介电性能等要求慢慢的升高的背景下,LCP材料凭借优异的性能被大范围的应用于高速连接器、5G基站天线G手机天线、高频电路板等电子电器方面。

目前,全球LCP产能集中分布在美国、日本和中国等国家或地区。其中,美国和日本企业约占全球总产能的80%左右,中国仅占20%左右。海外生产企业最重要的包含美国的塞拉尼斯,日本的宝理、住友、新日石、东丽等。美国塞拉尼斯、日本宝理、住友三家企业产能占比超过60%。总的来看,全球LCP市场集中度较高。

从国内市场发展来看,目前,国内生产LCP材料的代表企业有沃特股份、金发科技、普利特、宁波聚嘉新材料、江门德众泰等。

其中沃特股份是国内最大的LCP生产企业。基于多样化的LCP树脂产品布局,目前公司注塑级LCP材料的流动性和热稳定性实现对客户的真实需求的全面覆盖,在相关流动性和热稳定性区域内,企业进一步按照每个客户对于材料强度、翘曲、抗静电、表面平滑度、焊接强度的要求实现了多款材料的批量供应并应用于基站、笔记本电脑、手机移动终端产品部件。

2020年,沃特股份新增LCP5000吨产能装置投产,LCP材料相关收入较2019年同比增长63.13%。目前公司的LCP材料年产能合计达到8000吨,为客户未来增长的订单需求提供了保障。

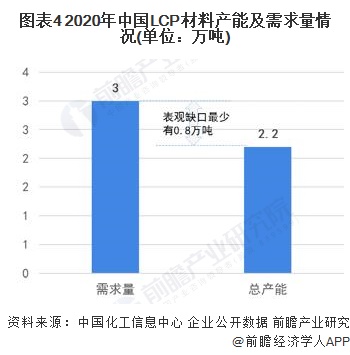

从行业整体供需来看,根据中国化工信息中心资料,2020年国内LCP消费需求量约3万吨,而结合主要企业产能情况初步估计国内企业总产能约2.2万吨,考虑到大部分企业产能尚未完全投产,国内市场缺口至少有0.8万吨。目前国内受技术及产品质量因素影响,国内LCP市场供不应求特征明显,高度依赖进口产品。

目前5G相关的电子电器是LCP最主要的消费领域,预计未来几年,受“新基建”的拉动,LCP的市场需求将逐步提升。中国化工信息中心预计未来五年LCP的总消费量仍将保持6%以上的增速,基于此初步测算到2026年国内LCP总消费量将达到4.3万吨。

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。