来源:杏彩体育官网登录入口发表日期:2024-01-24 03:39:58浏览量:1

液晶材料是既具有液体的流动性又具有晶体的各向异性物质的一种高分子材料。液晶材料两大分类:第一类为溶致液晶,将某些有机物放在一定的溶剂中,由于溶剂破坏结晶晶格而形成的液晶,被称为溶致液晶。如简单的脂肪酸盐、离子型和非离子型表面活性剂等。溶致液晶广泛存在于自然界、生物体中,与生命息息相关,但在显示中尚无应用。第二类为.热致液晶,热致液晶是由于温度变化而出现的液晶相,低温下它是晶体结构,高温时则变为液体,这里的温度用熔点(TM) 和清亮点( TC ) 来标示。液晶单分子都有各自的熔点和清亮点,在中间温度则以液晶形态存在。目前用于显示的液晶材料基本上都是热致液晶。在热致液晶中,又根据液晶分子排列结构分为三种:近晶相(SMECTIC) 、向列相(NEMATIC) 和胆甾相(CHOLESTERIC) 。

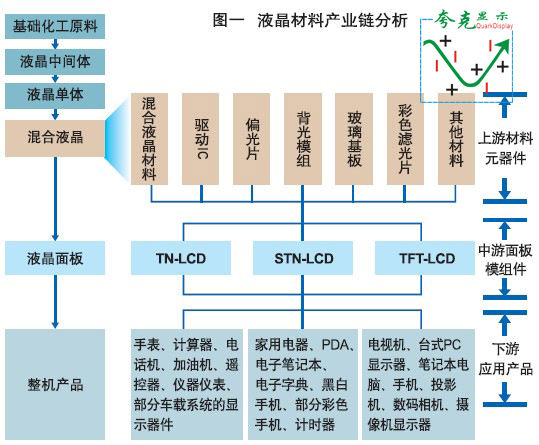

液晶材料分为液晶中间体、单体和成品液晶(混晶),只占液晶面板成本的约3.5%,但对液晶面板的质量起着关键的作用,也是液晶显示产业不可或缺的关键性材料。虽然液晶材料行业一直维持着稳定的高毛利,由于其用量较少,下游液晶面板厂商对液晶材料的价格敏感性很低。

液晶材料的生产过程往往需要几十步合成步骤,因此它的生产工艺要求很高、对纯度的要求也很高(99.95%)。另外,由于TFT-LCD面板对快速响应、工作温度范围、显示视角、稳定性等显示性能的高标准,对液晶的旋转粘、极性、电荷保持率等参数的要求很高,且下游液晶面板厂商对液晶材料的认证往往需要三四年的时间,因此液晶材料厂商要做出性能优良的液晶产品难度很大,同时企业间存在比较高的技术壁垒和客户壁垒。

目前,国际上主要有四家液晶材料公司,它们分别是德国默克(Merck)公司、日本智索(Chisso)公司、大日本油墨和日本ADK公司,主要生产中高档产品,如TFT、STN、中高档TN液晶材料。由于TFT液晶材料的高技术壁垒,导致中高端液晶材料市场多年来一直处于垄断状态。目前默克、智索(Chisso)和DIC三家垄断TFT液晶市场,市场份额分别为50%、40%和6%。大陆液晶材料供应商诚志永内市场占有率虽达65%以上,全球五大液晶材料生产厂家中销量位居第三,但主要为TN、HTN、STN型系列的低中端液晶材料。另外,大陆也是全球液晶单体和中间体的最大产地和供应基地。

目前,国内生产液晶材料的企业有10多家,尽管生产液晶材料的厂家越来越多,但大多以生产中间体、单体为主,具有混晶生产能力的只有极少的几个企业。本土液晶材料产业的特点是低端的TN(扭曲向列)、STN(超扭曲向列)液晶较强而TFT液晶材料方面很弱,液晶化学品、单体液晶较强而混合液晶较弱。中国大陆企业目前主要生产液晶化学品和单体液晶,这些产品出口给国外的液晶生产商。而终端TFT混合液晶产品的市场则主要由德国默克和日本智索掌控,由于中间体化合物到成品液晶材料技术难度大,他们获取了超过67%的垄断利润。国内的TFT混合液晶、特别是中高端的产品基本上从国外进口,TFT混合液晶的国产化成为本土液晶显示产业亟待提高国内配套能力的重要环节。

据不完全统计,西安瑞联近代电子材料有限责任公司、烟台万润精细化工股份有限公司、上海康鹏化学有限公司、浙江永太科技有限公司、烟台显华化工科技有限公司等多家公司成为国外几家TFT液晶材料生产厂商的主要供应商;石家庄诚志永华显示材料有限公司、河北迈尔斯通电子材料有限公司、江苏和成显示科技股份有限公司等通过多年的积累,解决了多项技术难题,在掌握了大量TFT液晶材料中间体和单体生产技术,不断地扩大在TFT混合液晶领域的研究成果。下图为国内本土液晶材料厂商现状一览表:

打通液晶产业链是产业政策扶持的重点。根据国家发布的《电子信息产业调整和振兴规划》中“突破新型显示产业发展瓶颈”、“完善新型显示产业体系”的重点就是面板材料。近两年,本土液晶面板环节获得突破性进展,同时也拉动了上游液晶材料厂商的发展。2012年本土液晶材料取得很好的成绩,继2011年在石家庄高新区举行TFT液晶材料基地项目奠基仪式后,2012年一期项目投产,年产TFT液晶能力达50吨,2014年二期完成后,年产TFT液晶100吨,达产后预计实现年销售收入16.7亿元,净利润2.6亿元。目前,诚志永华再次力推主流液晶材料,包括:IPS-TFT、3D眼镜用液晶/裸眼3D液晶、车载显示用液晶及OLED液晶单体,紧跟产业技术发展趋势;位于南京白下高新产业园区的江苏和成显示科技也成功开发出具有自主知识产权的TFT-LCD液晶材料,并在六合区上马液晶材料生产线吨。以后将逐年增加,预计2014年项目全部完成后将达到年产100吨的设计生产能力;目前龙腾光电所进行的蓝相液晶研发,其液晶显示材料提供者即为江苏和成与日本JNC。通过不断调试工艺,已经成功点亮国内第一款5.2英寸蓝相无源驱动显示屏。烟台万润作为国内单晶和液晶中间体的最大企业,现有单晶产能130吨/年,液晶中间体产能300吨/年,公司募投项目将在2013年三季度达产,届时单晶和液晶中间体产能将分别达到300吨/年和400吨/年。

我国液晶材料开发研究工作虽然从七十年代初期就已经开始,但由于受国内LCD工业整体技术设备水平和投入资金的限制,液晶行业也一直没有被国家列入重点科技攻关项目,研究经费严重不足和人才短缺限制了该行业的发展。液晶显示器件和液晶材料研究开发以TN型和中低档STN型为主。仅就液晶显示器方面而言,到了九十年代初,随着我国数十家LCD生产线的引进,以中科院长春物理所、电子部南京五十五所、清华大学和深圳天马微电子公司为龙头的LCD技术研究开发工作才得以开展,但其研究课题主要集中在TN-LCD、STN-LCD生产相关技术以及少数TFT-LCD基础性课题方面。在液晶材料方面,由于受国内LCD工业整体技术设备水平限制,虽然有很多科研单位投入力量研究开发液晶显示器或液晶材料,但除了中科院上海有机所在全氟苯炔类液晶化合物合成方面取得一些突破性成就外,在新材料开发和应用研究方面同国外相比,差距很大。特别在STN、TFT-LCD配套液晶材料的研究开发工作进展非常缓慢,同日本、德国和英美国家相比,至少落后八至十年左右,使得我国在世界液晶显示行业市场中缺乏竞争力。国内目前中高档产品品种相对偏少,尚不能满足国内市场的需求,急待增加科研开发力度,尤其是TFT-LCD用液晶材料,国内市场需求呈现井喷状态,急需尽快占领;中高档液晶材料技术含量高,售价及利润相对来说也较高。

面对着国内TFT混合液晶的井喷和液晶生产难度大、技术壁垒高等情况,本土企业迎难而上,诚志股份的子公司诚志永华从1987年开始研究液晶材料,拥有TFT混晶配方、提纯、混配等工艺,车间洁净等级达到100级,是国内唯一有TFT生产能力的企业。诚志永华承担了并出色完成多项国家和省部级项目并获奖,申报国家发明专利几十项,在国内的技术优势非常明显。公司研发的中高档STN、CSTN、TFT液晶材料的国产化打破了Merck、Chisso等外企的垄断,产品远销欧美、日韩、东南亚等地区。江苏和成显示科技在TFT混合液晶研发领域成绩斐然,目前已与国内一线面板大厂进行技术合作,推广自身的TFT液晶材料产品。

在材料的开发方面,业界也有一个共识,就是需要材料厂和面板厂的通力合作,通过多年的努力,应该说液

晶材料是国内TFT产业在上游材料当中发展最好的。京东方科技集团技术副总监董友梅解释说:“因为它技术门槛很高,虽然规模很大,但是组装的含量很低,所以我们一直在说液晶是我们国家在上游材料当中技术和产业发展最好的一种材料。”

由于下游TFT-LCD行业进入平稳增长期。据有关研究机构预计2011-2014年全球TFT-LCD的产量(按出货面积核算)将进入平稳增长期,年均复合增速在10%左右。由于单位面积的液晶面板对液晶单体的消耗维持一定的正比例关系,2012 年单体液晶的全球用量从2009年的531吨,增长到705吨。预计未来3年全球液晶单体的需求也将维持稳定增长。按1万平方米消耗液晶单体5吨左右估算,预计2014年全球液晶单体的需求量超过800吨,市场规模接近50亿元,2010-2014年年均复合增长率接近10%。

液晶面板研究机构群智咨询最新调查数据显示,2012年我国大尺寸液晶面板出货量将达7600万片,占全球大尺寸出货量的9.8%;预估2013年出货量将保持47.6%的同比增速,达到1.1亿片,全球市场占有率将达13.3%,同比上升3.5个百分点。这是一个被业界看好的需求潜力巨大的市场,预计32英寸级别的液晶面板将继续成为主流,2013年年需求量将达4300万张左右。面对着大陆液晶面板产能规模的扩大,TFT液晶材料市场前景十分广阔,仅大陆大尺寸液晶面板对TFT混合液晶材料的年需求量也新增200吨。

当今我国液晶材料仍以大路货TN和STN为主,因竞争激烈,价格以每年20%的速度下跌,其中低档TN液晶材料已跌至0.15美元/克。而TFT液晶材料市场增长迅猛,价格被国外厂商垄断。

从液晶材料价格来看,由于液晶材料具有高技术含量和高附加值特性,并且TFT 用液晶材料的关键技术又由德国和日本垄断,所以一直保持着较高的价格。不过受LCD 面板整体售价下降因素的影响,TFT 用液晶材料的平均价格应该会微幅调整。 液晶材料在LCD 成本中的比例很低,LCD价格的变化不会对液晶材料产生较大的影响。虽然TFT 用液晶材料的平均价格预计呈下降趋势,但是由于生产工艺改进、生产效率提高、生产成本降低,并且生产企业不断研发出附加值更高的新产品,液晶材料行业的利润率仍将保持稳定。

1.诚志永华:目前国内的老大诚志永华底蕴仍然是最深厚的,品种也最齐全,产能最大,综合经济实力最强,希望其协调好机制问题,聚集行业优秀人才在TFT混合液晶研发方面有所突破。

2.八亿液晶:研发实力较弱,在混晶方面虽然靠低价策略抢了不市场份额,但缺乏持久的盈利能力;由于投资规模太小,生产全靠人力的小瓶操作,缺乏持久的供货保障能力和品质保障能力。尽管目前已开始筹备建设大生产车间,但北京的环保控制将是一个大障碍。最关键的是,缺乏新品开发能力将从根本上限制死了其进一步发展的空间;

3.和成显示:相对于诚志永华和八亿液晶,和成最大优势在于混晶的开发能力,和成在单晶合成和混晶产品的开发方面具有较强的实力,其新推出的STN液晶性能指标不错,公司的运营机制尚可,另外其在销售方面有较强的攻关能力和不错的人脉关系,具备一定的发展空间。合成的问题有以下几方面:首先是生产问题,和成缺乏生产管理人员和有本行业工作经验的生产工人,产能低,因此不得不采购部分单晶,产能的制约将在很大程度上影响和成的发展壮大;其次是机制问题,太多的股东导致决策拖沓,难以形成合力;最后是其投资规模不大,地理位置也不佳(四面环水,空气湿度太大,对高档液晶的生产提纯不利);

4.清华亚王:亚王的产品相对档次低、品质保障能力不佳,盈利能力也有限,技术人员的流失也比较大,大股东对亚王的发展信心也不足,未来的发展空间很小,估计未来几年有被兼并或者倒闭的可能;

5.西安瑞联:瑞联的强项是单晶和中间体的生产,近几年瑞联在混晶方面虽说推出了几款产品,但销量不大,市场占有率低,产品的性能也一般,目前的TN市场已饱和,瑞联在STN方面又没有拿得出手的产品,再加上混晶开发能力相对欠缺,估计未来几年瑞联在混晶方面的发展空间不大;如果瑞联在TFT方面能有所突破,那就另当别论了;

6.迈尔斯通:迈尔斯通成立较晚,但在混晶研发、单晶和中间体的生产以及品质保障能力方面都有一定的优势,其主要目标产品是中高档STN产品和TFT液晶,其投资规模仅次于永生华清,公司的投资组合是国内几家液晶材料公司中最合理的。但由于超净车间设施延后问题,目前还没有混晶产品推向市场,未来能取得多大的成绩,将拭目以待;

7、烟台万润:烟台万润主要产品是用于液晶单体合成的液晶中间体和用于配置混合液晶的液晶单体,是国内唯一一家同时向国际三大主要TFT混合液晶生产商Merck、Chisso和DIC长期供应TFT液晶材料的企业,TFT液晶单体销量占全球市场份额15%以上。今年该企业产能扩大后,市场份额将进一步飙升,但液晶单体或中间体的生产对环境污染严重,随着国内对环保控制力的提升,企业的环保问题将是一个不得不过的坎。

8、永太科技:永太科技虽在单晶的必备关键原料氟苯化合物方面优势明显,也与全球三大液晶厂商建立战略业务关系,因优势产品应用面过窄,发展空间有限。

国内的其它几家做混晶的公司,相对投资更小,又没有什么技术开发能力,不在点评(文/李文正)。

李文正,FPD产业观察者,执着传播有观点有价值的资讯。希望与业界交流。邮箱: 微信公众号:lwz111130 官方网站:官方微信:Quark-display 邮箱:返回搜狐,查看更多