来源:杏彩体育官网登录入口发表日期:2024-01-25 05:23:40浏览量:1

液晶材料一般是指在一定的温度下既有液体的流动性又有晶体的各向异性的一类有机物,混合液晶经过LCD制造商的生产工序与其他相关材料组装在一起,成为液晶显示器面板,再装上电子部件,即可成为大众所见的各类电子产品。

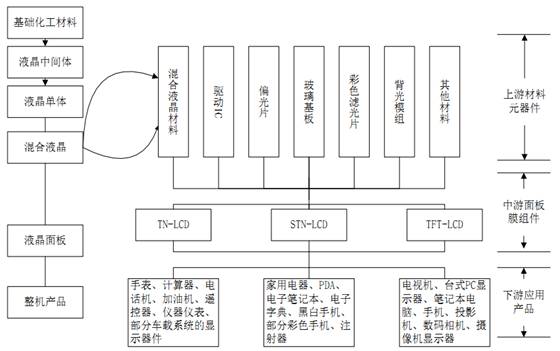

液晶材料一般是指在一定的温度下既有液体的流动性又有晶体的各向异性的一类有机物,其制作的完整过程是从基础的化工原料材料合成为普通级别的液晶单体,经过纯化,除去杂质、水分、离子,升级为电子级别的液晶单体,再由这些电子级的液晶单体以不同比例混合在一起达到均匀、稳定的液晶形态形成混合液晶。混合液晶经过LCD制造商的生产工序与其他相关材料组装在一起,成为液晶显示器面板,再装上电子部件,即可成为大众所见的各类电子科技类产品——计算器、电子表、手机、PDA、笔记本、电脑及电视等等。

LCD技术应需求变化而演进,已经经历数代产品。根据液晶驱动方式分类,可将目前 LCD 产品分为TN-LCD、STN-LCD 、TFT-LCD 三大类,目前应用最为广泛的是 TFT-LCD (薄膜晶体管液晶显示技术),2015 年全球 TFT-LCD在LCD 中占比99.58%。其构造是在两片平行的玻璃基板当中放置液晶盒,下基板玻璃上设置TFT(薄膜晶体管),上基板玻璃上设置彩色滤光片,通过 TFT 上的信号与电压改变来控制液晶分子的转动方向,进而达到控制每个像素

我国液晶材料发展起步较晚,与日本、德国等发达国家之间仍存一定差距。国内液晶材料企业技术基础较为薄弱,国内液晶材料主要是依靠进口,特别是中高端市场。目前, 国际上主要有德国默克(Merck)公司、日本智索(Chisso/JNC)公司、大日本油墨(DIC)和日本ADK 公司四家液晶材料公司,主要生产TFT、STN、中高档 TN 等中高档液晶材料产品。由于TFT液晶材料的高技术壁垒,导致中高端液晶材料市场多年来长期处在垄断状态。根据《中国平板显示年鉴(2014)》的多个方面数据显示,TFT 液晶市场处于垄断状态,默克、智索和DIC 市场占有率分别为50%、40%和6%。依据数据,2015年 TFT 国产化率尚不足15%,未来尚有很大的提升空间。

高性能液晶材料等新型精细化学品的开发与生产属于国家鼓励类行业,是当前国家十二五科技发展规划和国家中长期科学和技术发展规划纲要中重点扶持发展的高新技术产业。国家为鼓励液晶材料的发展,从国家发展的策略、产业培育和发展鼓励政策、科学技术人才培养、创新体系建设等方面出台了一系列扶持该行业发展的重大政策。在国家鼓励的显示技术本土化的背景下,国内混晶材料企业将迎来历史性发展机会,液晶材料国产化势在必行。

液晶材料的直接下游是液晶面板行业,受益 LCD 尺寸面板不断放大,全球液晶面板出货面积平稳增长,2016年出货面积增长率为4.64%,2017年LCD 需求面积预计同比增长5.7%。

2017年全球7 寸以上(平板、笔记本电脑、监视器、电视)中大尺寸面板出货量同比将持续下滑2.1%,总计出货在7.48亿片左右。虽然出货量衰退,然而在尺寸增长显著的带动下,出货面积将较2016年成长5.7%。

目前应用最为广泛的是TFT-LCD,TFT 应用专业性强,下游客户主要为国内各大面板厂商,主要有京东方、华星光电、熊猫电子等。根据《中国平板显示年鉴 2014》液晶显示面板产线分布统计,以及面板厂商重大投资公告,目前国内有6条8.5代线代线代线年点亮投产TFT用量进一步增加,目前国内液晶面板生产线吨/年。

44%。随着国内面板企业国产化原材料采购率的提升,国产液晶材料企业迎来更多机会,2017-2020 年国内TFT液晶材料需求复合增速在16%左右。

相对TFT-LCD,TN、STN液晶材料有较长的发展历史,技术已相对成熟,主要使用在于计算器、电子手表、家用电器显示屏等小尺寸、单色或多色、信息容量小 LCD 上。TN、STN 液晶材料具备成本低、规格灵活、制造周期短等优势,有着相对固定且稳定的市场需求,随着其应用领域的扩大,TN、STN 液晶材料的需求也有相应增加。

从供给端来看,国内液晶材料市场主要竞争者有德国Merck、日本 Chisso和 DIC三家国外厂商以及石家庄诚志永华、北京八亿时空、和成显示三家国内厂商。但在国产化背景下,国内企业市场占有率会促进提升。同时液晶材料的生产具有专业性与特殊性,液晶材料的质量、品质的稳定性等必然的联系到下游面板企业产品的综合性能,因此大多数LCD 制造商在选择和验证液晶材料时,采用了相当严格的评审流程,并会进行周期性审证,以确保LCD面板的品质。相应地,下游面板企业对产品质量放心可靠、技术领先的上游企业形成一定的依赖性,一旦确立长期合作伙伴关系,不会随意更换上游供应商。

关于LCD产业前景,目前市场争论较多的是OLED在未来是否会替代LCD。与传统的TFT-LCD相比,OLED结构相对比较简单,具有天然的成本优势,且响应速度快、视角好,OLED 普遍被认为将成为TFT-LCD 的终结者。但是OLED强度低,寿命短,特别是大尺寸良品率低;OLED的技术还不是非常成熟,同时OLED产业链不足,所以目前仍是液晶材料主导市场。

0.23%和5.14%增长至10.66%和25.58%;40-49英寸占比由34.51%小幅下降至33.58%;30-39英寸和29英寸以下面板占比分别由2010 年的37.71%和22.4%年年在下降至 2016 年的18.19%和11.99%。2016年全年大尺寸(30英寸以上)液晶面板出货量占比超过88%,大面板液晶出货的增长将带动液晶材料的需求量开始上涨。